בישראל נולדה בשנים האחרונות קבוצת אוכלוסייה חדשה. מעטים שמו לב לקיומה, אולם מי שמשתייך אל קבוצת האוכלוסייה הזאת מודע לכך היטב. לקבוצה הזאת קוראים קבוצת "המסורבים", או "מסורבי בנקים". מדובר באנשים שביקשו לקחת הלוואה מהבנק, אולם הבנק סירב לבקשת ההלוואה שלהם. לכאורה, לא מכנה משותף מספיק חזק כדי לאפיין אנשים אלו כפלח מהאוכלוסייה, אולם מי שחווה על בשרו סירוב להלוואה מהבנק, מבין את המצוקה. אז מניין נובעת התופעה של מסורבי בנקים, וכיצד בכל מקבלים הלוואה למסורבים? על כך במאמר זה.

בכל פעם שאתם נכנסים למינוס בחשבון או לוקחים הלוואה, מועברת מטעם הבנק או המלווה אינדיקציה על כך למאגר נתוני האשראי. בכל פעם שאתם ממאנים לשלם הלוואה בזמן, נפגע דירוג האשראי שלכם. הפגיעה בדירוג האשראי (מה שמכונה גם ציון BDI) יכולה להביא לכך שתקבלו הלוואות במחיר יקר יותר, או לחילופין, לא תוכלו לקבל הלוואה בכלל, ותהיה בגדר מה שנקרא מסורבים בבנק.

אולם הבנקים אינם המלווים היחידים בשוק האשראי הישראלי. לצידם, ניצבת האופציה החוץ-בנקאית. ישראלים רבים היו מאוד שמרנים ביחס ללקיחת הלוואות, והעדיפו כמעט תמיד לקחת הלוואה מהבנק. עם זאת, השמרנות הזו נבעה מכך שהיה כשל שוק בשוק האשראי: כנגד בנקים לא הייתה רגולציה ביחס לגובה הריבית שהם יכולים לקחת בהלוואות; היות ובפועל אין הרבה בנקים בישראל (מקובל לדבר על הדואופול "פועלאומי", קרי בנק הפועלים ובנק לאומי, המחזיקים יחדיו כ-70% משוק האשראי בישראל) אזי התחרות בין הבנקים לא הייתה ממש קיימת. מנגד, המלווים החוץ בנקאיים דווקא כן היו מוגבלים בתקרה בחוק, שהייתה נגזרת ממוצע האשראי אשר היה ניתן בבנקים. בפועל, יצא שלא היה משתלם למלווים חוץ בנקאיים להיכנס לשוק ולהתחרות בבנקים, ונוצר מצב שבו מי שלא יכול היה לקבל הלוואה מהבנק (או ממקום העבודה שלו), היה צריך לגייס כסף בשוק האפור.

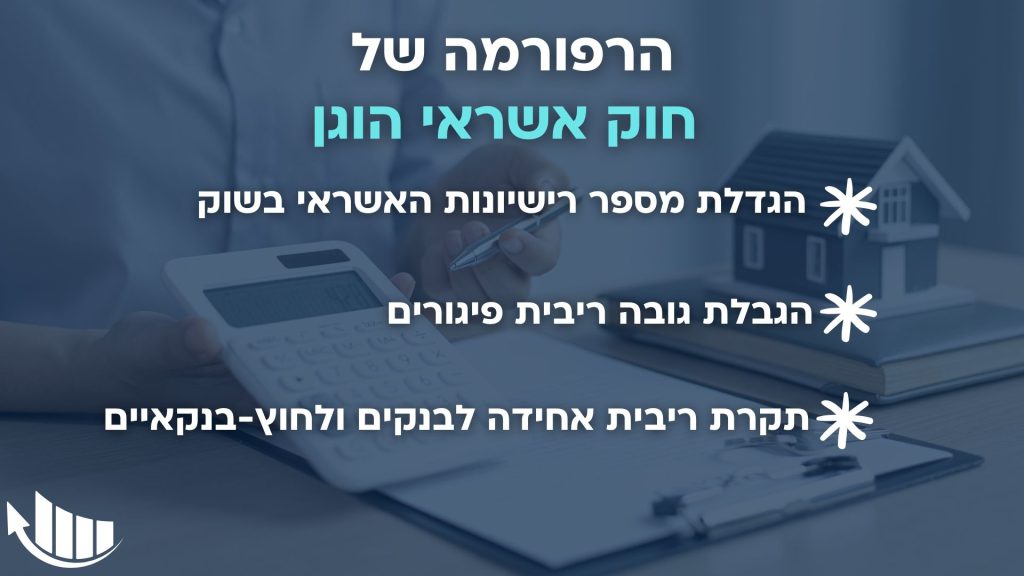

חוק אשראי הוגן משנת 2017 שינה את התמונה, וקבע תקרה אחידה לבנקים ולמלווים חוץ בנקאים על הריבית על הלוואות (עוד נקבע שמעבר לגובה מסוים, גובה הריבית מהווה עבירה פלילית). החוק גם קבע מגבלה על הגובה של ריבית הפיגורים שיורשה לגבות המלווה, במצב שבו הלווה אינו משלם את ההלוואה והיא מתגלגלת לגבייה בהוצאה לפועל. רוצה לומר, חוק אשראי הוגן "עשה סדר" בתחום של הלוואה חוץ בנקאית, והיא הפכה להיות אפשרות לגיטימית לגיוס אשראי.

מתי כדאי לקחת הלוואה למסורבים

אם כן, ישנם מצבים בהם אדם יהיה מסורב להלוואה בבנק, עקב דירוג אשראי נמוך ממנו הוא סובל. אם יש לכם דירוג נמוך (ככל שמקורו אינו בטעות של הבנק או המלווה המדווח), הדרך היחידה שלכם לתקן את דירוג האשראי שלכם היא להציג התנהלות תקינה עם אשראי, קרי לקבל הלוואה (ממלווה מפוקח כמובן), ולהחזיר את התשלומים במועדם במשך תקופה של שנתיים לפחות. כלומר, הלוואה למסורבים יכולה להיות אפשרות טובה במקרה שבו אתם רוצים לתקן דירוג אשראי.

כמו כן, הלוואה למסורבים ממלווה חוץ בנקאי, יכולה להיות אפשרות כאשר אתם זקוקים להלוואה בהיקף גדול, למשל לצורך הלוואת גישור וכדומה. עם זאת, ככל שאתם זקוקים להלוואה גדולה ואתם בדירוג אשראי נמוך (וסביר להניל בחובות), אף מלווה, גם חוץ-בנקאי, לא יהיה נאות לאשר לכם הלוואה, אלמלא יש לכם נכס על שמכם שיכול לשמש כבטוחה להלוואה. במצב שבו אתם זקוקים להלוואה אבל יש נכס על שמכם , הלוואה חוץ בנקאית למסורבי בנקאים יכולה להיות אופציה מעולה עבור טיפול בחובות, איחוד הלוואות, קבלת הפטר חובות, ופתרון בכל מיני מצבים בהם אתם זקוקים לכסף ומעוניינים שלא למכור את הנכס שבבעלותכם .

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}