לחובות יש דינמיקה המזכירה את זו של כדור שלג. כשאנו חייבים כסף, לפעמים חוב אחד קטן יכול במהרה להפוך לחוב ענק שקשה מאוד לשלם אותו, בדיוק כמו כדור שלג קטן שיורד במדרון הררי, שהולך וגדל במהירות ככל שהוא מתגלגל. זה קורה כאשר אנשים צוברים חובות על חובות, ללא יכולת סבירה לעמוד בהם; מה שהיה חוב כספי קטן למשכנתא או לכרטיס האשראי בשלב הראשון, מוסיף ריביות ועלויות נוספות על הקרן, וגדל לממדים גדולים על מידותינו.

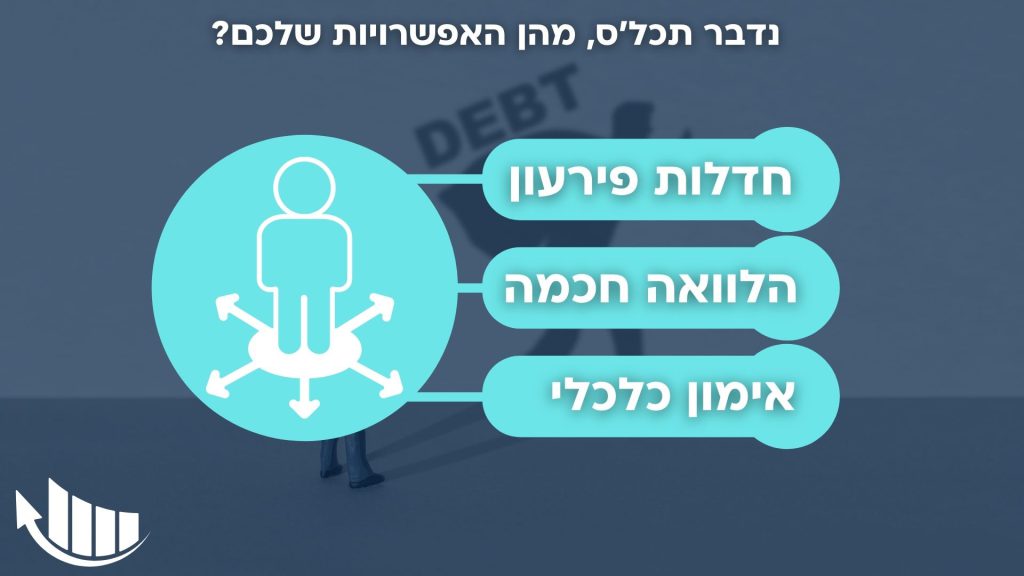

לפעמים סיוע כלכלי יכול לעזור לנו לצאת ממעגל החובות, אולם כאשר אנחנו כבר נמצאים במצב כלכלי קשה, מלווים יעדיפו להתרחק מאיתנו, מתוך חשש שלא נוכל לפרוע את ההלוואה. מהן בעצם האפשרויות שלנו כאשר אנו צריכים סיוע כלכלי לסגירת חובות? אפשר למנות שלוש דרכים סבירות אפשריות של קבלת עזרה סיוע להתמודדות עם סגירת חובות:

- לא לשלם את החוב במלואו וללכת לחדלות פירעון.

- להבין מה גרם לחוב באמצעות תהליך של הבראה כלכלית עם יועץ פיננסי.

- קבלת עזרה כלכלית שתאפשר לנו לבצע איחוד הלוואות, הסדר נושים, או צורה אחרת של פירעון חוב מבלי חדלות פירעון.

חדלות פירעון

בשנים האחרונות הוחלפה פקודת פשיטת הרגל בחוק חדלות פירעון. חוק חדלות פירעון שינה את הפרספקטיבה המשפטית כלפי אנשים שנכנסו למצב שבו לחובות אותם הם לא יכולים לשלם: במקום לראות בהם עבריינים או נוכלים המשתמטים מחובותיהם, רואים בהם סוג-של קורבנות של החיים המודרניים, בהם הצו הקטגורי הוא כל הזמן לקחת עוד ועוד אשראי. כשכל כך הרבה אנשים לוקחים הלוואות, סביר שחלק מהם פשוט לא יוכלו להחזיר אותן.

אותם חייבים שלא יכולים לשלם את חובותיהם, נתפסים כיום כמי שזקוקים ואף זכאים לשיקום. משום כך, אם אותם חייבים עוברים מסלול שיקומי האורך לכל היותר כ-4.5 שנים (בהנחה שהם משתפים פעולה ומתנהגים בכנות), הם יהיו זכאים להפטר מלא מחובותיהם, ויוכלו לפתוח דף כלכלי חדש על ידי מחיקת חובות.

עם זאת, האמת היא שזה רק חלק מהסיפור. נכון, המציאות של חדלי פירעון היום טובה יותר מזו של פושטי הרגל בעבר. אולם עם זאת, זה לא אומר שבית המשפט לא יחלט את הבית לטובת פירעון החוב; זה לא אומר שחדלי פירעון באמת פותחים דף חלק ויכולים לקחת הלוואות; זה לא אומר שהם יכולים לחזור לעבודה שלהם, ככל שמדובר בעבודה הדורשת מידה של יושר (עורכי דין, מתווכים, רואי חשבון וכדומה) ועוד ועוד דברים הנלווים לסטטוס הזה של חדלות פירעון, ובעיקר פגיעה קשה בפרטיות של החייב, בכבודו ובמעמדו החברתי.

בסופו של דבר, חדלות פירעון היא אופציה. לפעמים אין ברירה, אבל חשוב להבין שזה לא פיקניק. אם אפשר להימנע מכך, מוטב לעשות כן. ופעמים רבות, בהחלט אפשר להימנע מכך.

אימון פיננסי

אנשים נקלעים לחובות מכל מיני סיבות, לאו דווקא באשמתם. אולם לפעמים אפשר לזהות, לפחות ברקע של הדברים, התנהלות כלכלית לא נכונה: כניעה לדחפים, הערכת חסר של הוצאות הבית, אופטימיות מוגזמת, חוסר יכולת להתמודד עם הוצאות בלתי צפויות ועוד. את הכשלים הללו אפשר לא פעם לפתור עם מאמן פיננסי (מכונה גם יועץ לכלכלת המשפחה).

התהליך של אימון פיננסי עוזר להרבה משפחות להפוך תזרים שלילי לתזרים חיובי, על ידי ארגון מחדש של ההכנסות וההוצאות של משק הבית. עם זאת, בסופו של דבר, בהרבה מקרים האימון הזה מגיע מאוחר מדי, או שפשוט מדובר בבעיות גדולות מדי מכדי שניתן יהיה לתקן אותן על ידי אימון שכזה. משום כך, כשמדברים על סיוע כלכלי לסגירת חובות, רוב הפעמים, מתכוונים לכך פשוטו כמשמעו.

הלוואה חכמה לסיוע כלכלי

לרוב, כאשר מדברים על סיוע כלכלי לסגירת חובות, מדברים על לקיחת הלוואה בעלות שהיא נמוכה יותר מעלות החובות, כדי להצליח לצאת לדרך חדשה. אנחנו במרכז להבראה פיננסית למשל, עוסקים בגיוס אשראי המהווה סיוע כלכלי לסגירת חובות. לרוב, מדובר בלווים שיש להם נכס למשכן, והם יכולים לקבל הלוואת משכנתא בתנאים טובים כנגד הנכס ממלווה חוץ בנקאי (היות והם לרוב מסורבים בבנק), מה שיכול לאפשר להם להימנע להימנע מפשיטת רגל, ואף לשמור על הנכס שלהם. נכון שיש עלויות ללקיחת הלוואה בדמות ריביות ושכר טרחה, אולם העלויות הגבוהות של הריביות דוחקות את החייבים למצב שאין להם ברירה טובה יותר.

אצלנו בתהליך הסיוע של המרכז להבראה פיננסית, מקבלים אשראי ממלווה חוץ בנקאי בתנאים טובים כנגד הנכס, ומגיעים לתנאים שיאפשרו לחייב לצאת מהחובות לדרך פיננסית חדשה. מעבר לכך, כל הפונים אלינו עוברים תהליך של הבראה באמצעות יועץ לכלכלת המשפחה, מה שמשכנע את המלווה להבין שמדובר בלווה אמין שניתן לבטוח בו.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}