בשנים האחרונות, המציאות הכלכלית בארץ הופכת מאתגרת יותר ויותר. יוקר המחייה, מחירי הדיור וההוצאות המאמירות, מכניסים יותר ויותר אנשים בני המעמד הבינוני בישראל לסחרור כלכלי. לנוכח כך, רבים מוצאים עצמם במצבים בהם הם זקוקים לפתרונות מימון מהירים וזמינים, אך לצערנו, לעיתים קרובות הבנקים המסורתיים אינם יכולים או מוכנים לספק את האשראי הנחוץ. עבור מי שקיבלו סירוב מהבנק, האשראי החוץ-בנקאי הופך לאפיק חיוני ולקרש הצלה של ממש. במאמר זה נבחן מהו בדיוק האשראי החוץ-בנקאי, מי יכול לקבל הלוואה למסורבים, אילו מלווים נותנים הלוואה למסורבי בנקים, אילו תנאים ניתן לצפות, ומהם השיקולים החשובים בבואנו לשקול לקיחת הלוואה מגוף חוץ-בנקאי. הבנת האפשרויות והסיכונים יכולה לסייע לנו לקבל החלטות מושכלות יותר בנוגע למימון ואשראי.

במציאות הכלכלית המשתנה של היום , רבים מאיתנו חווים אתגרים פיננסיים מסיבות שונות. בין אם מדובר בבעיות תזרים מזומנים, קושי בהחזר הלוואות חודשיות גבוהות או כל מצב אחר שבו אנו זקוקים לפתרון מימון מהיר, אנחנו מוצאים את עצמנו פונים לקבלת הלוואה מהבנק בתדירות גבוהה מאי פעם. ודווקא בתקופה זאת, הבנקים מסרבים לסייע ולאשר בקשות אשראי לעתים קרובות יותר מאשר אי פעם.

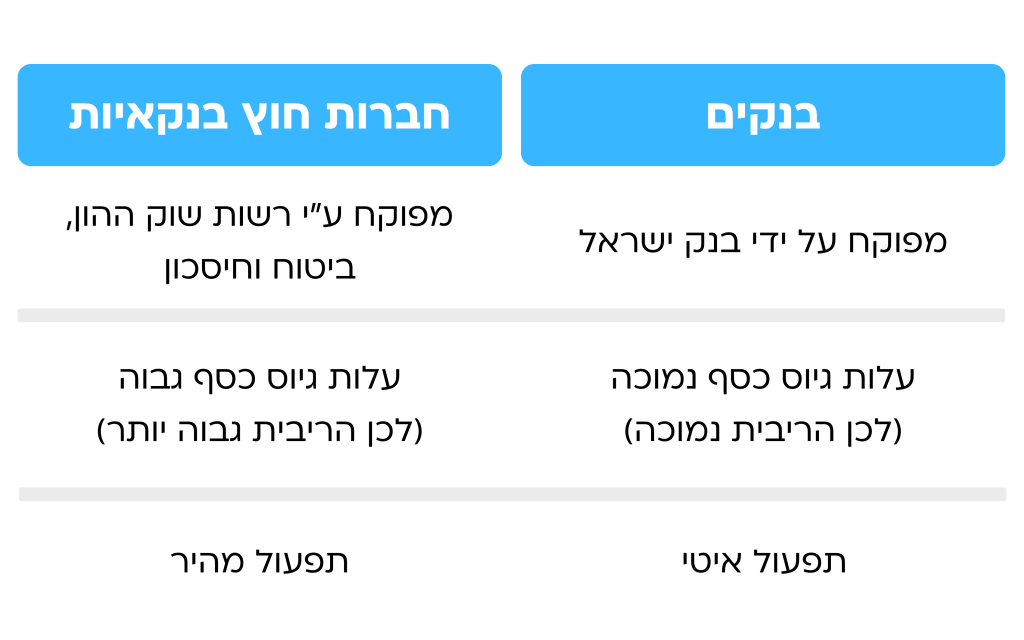

הבנקים לרוב נוקטים בגישה שמרנית במתן אשראי . גם מלווים חוץ בנקאיים שוקלים שיקולים כגון גיל, מצב בריאותי, חובות, הוראות לחיוב שלא כובדו ועוד , אולם עדיין המדיניות שלהם במתן אשראי היא רחבה יותר. בשנים האחרונות, ההתנהלות הנוקשה של הבנקים וכמות גדולה של סירובים הובילו להסדרה ופיקוח הדוקים יותר על עולם האשראי החוץ-בנקאי על ידי רשות שוק ההון ומשרד האוצר. כיום , ישנם פתרונות רבים לקבלת הלוואה למסורבים בעולמות האשראי החוץ הבנקאי, והבנק הוא כבר ממש לא הכתובת היחידה לסיוע במצוקה כלכלית.

השוואה בין בנקים לחברות חוץ בנקאיות:

האפיק החוץ-בנקאי לקבלת הלוואה למסורבים

בעבר אנשים בישראל נרתעו לקבל אשראי מגופים חוץ-בנקאיים מסיבות שונות, אם בגלל חוסר מודעות ומידע על האפשרויות הקיימות מעבר לבנקים , ואם בגלל דעות קדומות וסטיגמה כלפי גופי אשראי חוץ-בנקאיים. הדעה הרווחת קשרה בין לקיחת הלוואה מגוף חוץ בנקאי, לפנייה לגורמים לא מוסדרים ובלתי חוקיים הפועלים במה שמכונה השוק האפור. הציבור שהתחנך על התפיסה שהבנקים הם בעלי הדעה בתחום ההלוואות והמשכנתאות, לקה בחוסר אמון ביכולתם של גופים קטנים וחדשים לספק שירות איכותי ואמין.

בשנים האחרונות המצב השתנה לחלוטין הודות לאסדרה ופיקוח הדוקים מצד הרגוטלטר. כיום עולם האשראי החוץ-בנקאי מורכב ממגוון רחב של מוסדות פיננסיים מובילים ומוסדרים היטב הפועלים בפיקוח מלא של המדינה.

בין הגופים המרכזיים ניתן למנות חברות אשראי, חברות ביטוח גדולות, קרנות פנסיה, קרנות נדל"ן מוסדיות, חברות לניהול נכסים פיננסיים ועוד. הגופים הללו מספקים מגוון רחב של מוצרי אשראי תחת פיקוח הדוק ובכפוף לרגולציה מלאה. לכן, כיום ניתן ליהנות מהיתרונות של האשראי החוץ-בנקאי מבלי לחשוש מפנייה לגורמים בלתי חוקיים או בלתי מהימנים.

באילו מקרים מסרבים הבנקים לתת הלוואה למסורבים?

הבנקים מסרבים לבקשות להלוואה ממספר סיבות אפשריות:

- דירוג אשראי נמוך – אם ללקוח יש היסטוריה לא טובה של פיגורים, חובות או חזרת שיקים, הבנק עלול לסרב לבקשת ההלוואה.

- הכנסה נמוכה – אם ההכנסה החודשית של הלקוח נמוכה באופן משמעותי מההלוואה המבוקשת, הבנק לא יאשר.

- חוסר יציבות תעסוקתית – אם הלקוח מחליף עבודות לעיתים קרובות או מועסק כעצמאי או פרילנסר, הבנק עלול לראות בכך סיכון.

- גיל – לקוחות מבוגרים או צעירים מאוד עלולים לקבל סירוב, מאחר שהבנק מעריך שהם בעלי סיכון גבוה יותר.

- היעדר בטוחות – אם אין ללקוח נכסים או רכוש שיכול לשמש כבטוחה, סיכויי האישור נמוכים יותר.

במקרים אלה ואחרים , הלוואה למסורבים מגופים חוץ-בנקאיים יכולה להוות פתרון אפשרי ויעיל לקבלת המימון הדרוש.

מה החלופות של הלוואה למסורבים?

אם כן, , מלווים חוץ בנקאים הם לא פעם אפשרות למתן אשראי למסורבים. חברות אשראי חוץ-בנקאיות המתמחות במתן הלוואות למסורבי בנקים. חברות אלה מציעות הלוואות צרכניות, הלוואות לעסקים קטנים , הלוואות לרכב ועוד. התהליך בחברות אלו בדרך כלל מהיר ופשוט יותר מאשר בבנק. אפשרות נוספת היא לקחת משכנתא דרך גוף חוץ-בנקאי , בהנחה ויש לכם נכס שאתם יכולים להעמיד כעירבון.

ישנן כיום חברות משכנתאות המתמחות באישור משכנתאות למסורבי בנקים. במקרים אלה ניתן לעיתים להשיג תנאים טובים יותר מבבנק, שכן החברות הללו מוכנות לקחת סיכון גבוה יותר במקרים בהן קיימות בטוחות. כמו כן, אפשר לפנות למוסדות פיננסיים כגון קרנות פנסיה, ביטוחים וקרנות השקעה שמציעים הלוואות מכספי החוסכים שלהם. המגוון רחב מאוד וכולל גם פלטפורמות און ליין לגיוס הלוואות ישירות ממשקיעים. ההמלצה החשובה ביותר היא תמיד לבדוק היטב את הגוף המלווה, ולהבין את התנאים והסיכונים של כל חלופה.

לאילו תנאים ניתן לצפות באשראי חוץ-בנקאי?

האשראי החוץ-בנקאי מציע מגוון רחב של אפשרויות מימון בתנאים משתנים. טווח הריביות המוצעת בשוק נע בדרך כלל בין 3.5% ל-15%, שהיא הריבית המקסימלית המותרת על פי חוק. עם זאת, הריבית הסופית תלויה במספר גורמים ונקבעת לאחר בחינה פרטנית של הבקשה:

-

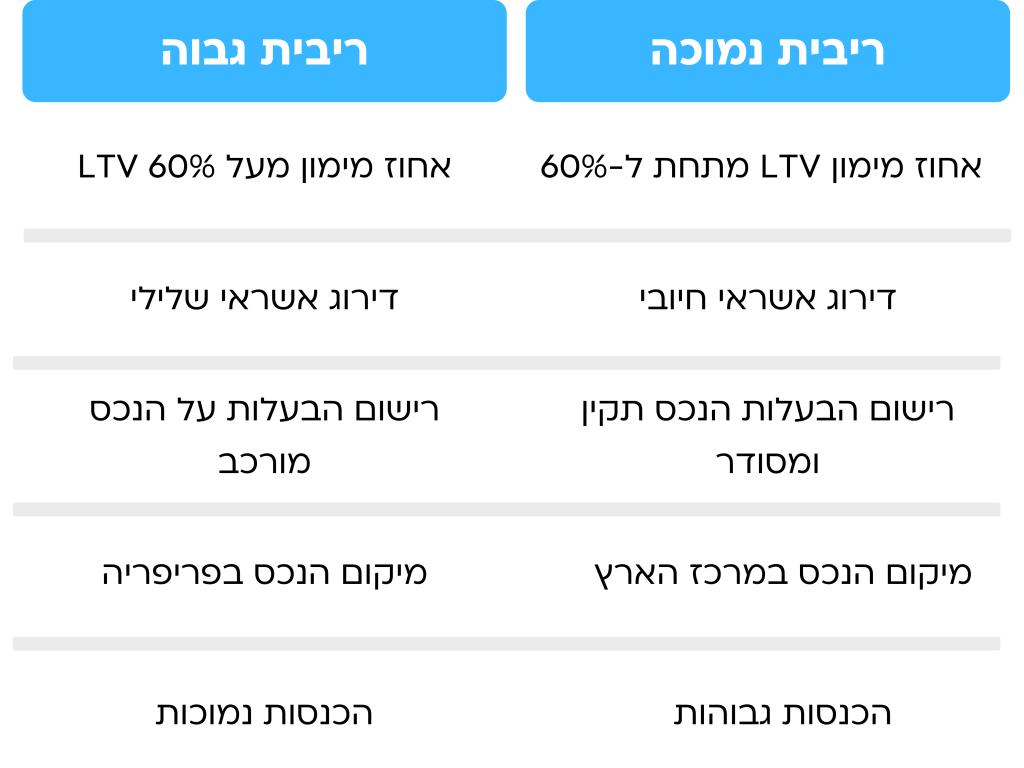

- דירוג האשראי של הלווה – ככל שהדירוג גבוה יותר, כך הריבית תהיה נמוכה יותר. דירוג נמוך מוביל לריבית גבוהה יותר.

- שיעור המימון על הנכס – ככל ששיעור המימון המבוקש נמוך יותר ביחס לשווי הנכס, כך הריבית תהיה נמוכה יותר.

- סוג הנכס המשועבד – נכסים מניבים כגון דירות להשכרה מאפשרים ריביות נמוכות יותר.

- היקף ההלוואה – ככל שהסכום גבוה יותר כך הריבית בדרך כלל נמוכה יותר.

- מטרת ההלוואה – למטרות השקעה ניתן לקבל ריביות עדיפות.

- תקופת ההלוואה – הלוואות לתקופה ארוכה יותר כרוכות בריבית גבוהה יותר.

הלוואה למסורבים שיש נכס בבעלותם

כאשר הלווה מעמיד נכס כבטוחה להלוואה, הדבר מאפשר לגוף המלווה לאשר סכום גבוה יותר של אשראי, מכיוון שהנכס מהווה חיזוק ליכולת ההחזר של הלווה. במקרים כאלה, הגוף המלווה יכול לאשר עד 65%-70% משווי הנכס כאשראי, בעוד שבהעדר בטוחה אחוז המימון המאושר יהיה נמוך בהרבה.

שיעור המימון הסופי נקבע בהתאם להערכת סיכון כוללת המביאה בחשבון את דירוג האשראי של הלווה, סוג הנכס, מטרת ההלוואה, תוכנית ההחזר וגורמים נוספים. ברוב המקרים קיומה של בטוחה בנכס מאפשר לגוף המלווה גמישות רבה יותר באישור האשראי ונכונות לקחת סיכון גבוה יותר, בהשוואה להלוואה ללא בטוחה.

פרמטרים מרכזיים בקביעת הריבית:

למי מתאימה הלוואה חוץ-בנקאית?

הלוואה מגוף חוץ-בנקאי היא פתרון מתאים במיוחד לאזרחים שנתקלו בקשיים בקבלת אשראי מהבנקים. לעיתים קרובות, מדובר באנשים שהבנקים מסרבים לבקשות האשראי שלהם עקב דירוג אשראי נמוך, כתוצאה מהיסטוריית אשראי בעייתית הכוללת פיגורים, חזרת שיקים או חובות עבר. החל מאפריל 2019 קיים בישראל מאגר נתוני אשראי מרכזי , אשר אוסף מידע על לווים בשוק האשראי המפוקח . המאגר מאפשר לגופים מלווים לבדוק בקלות את היסטוריית האשראי של מבקש ההלוואה.

שימו לב: יש להיזהר משנה זהירות מחברות המציעות "תיקון" או "ניקוי" בדירוג האשראי. חברות אלה פועלות בניגוד לחוק על ידי מחיקת מידע שלילי מהמאגר, מה שעלול לגרום נזק ולמנוע קבלת אשראי בעתיד. הדרך היחידה לשפר את הדירוג היא לנהל את החשבון כראוי לאורך זמן כדי לאפשר החלמה ושיקום טבעיים של היסטוריית האשראי.

לנוחיותכם , הנה פירוט הגורמים המשפיעים על שיעורי הריבית בהלוואות חוץ-בנקאיות:

| גורם | פירוט |

|---|---|

| דירוג אשראי | דירוג נמוך = ריבית גבוהה יותר |

| יחס הלוואה לשווי נכס | יחס גבוה יותר = ריבית גבוהה יותר |

| סכום ההלוואה | הלוואות גדולות יותר יכולות לקבל ריביות נמוכות יותר |

| מטרת ההלוואה | הלוואות להשקעה עשויות לקבל ריביות עדיפות |

| תקופת ההלוואה | תקופה ארוכה יותר = ריבית גבוהה יותר |

עצות חשובות נוספות לפני לקיחת הלוואה חוץ-בנקאית

לפני לקיחת הלוואה חוץ-בנקאית חשוב להקפיד על כמה עקרונות בסיסיים: ודאו שיש הסכם הלוואה כתוב ומחייב, ואל תסתפקו בהבטחות מילוליות בעלמא. בנוסף, בדקו היטב שלגוף המלווה יש רישיון בתוקף מרשות שוק ההון. כמו כן, התרחקו מגופים ללא רישיון או שפועלים ללא סמכות. ודאו שההסכם כולל בצורה ברורה ומפורטת את כל תנאי ההלוואה: הסכום, התקופה, הריבית, לוח הסילוקין, קנסות על פיגורים וכדומה. רביעית, בדקו היטב מהם תנאי הפירעון והעיצומים במקרה של פיגורים, ואל תחתמו על שום מסמך ללא הבנה מלאה של ההשלכות. במקרה הצורך, הסתייעו בעורך דין. ולבסוף, שקלו וחשבו טוב טוב, האם יכולת ההחזר שלכם, אכן מתאימה לתנאי ההלוואה לפני שאתם לוקחים אותה.

לקיחת הלוואה חוץ-בנקאית יכולה להיות תהליך מורכב ומאתגר. חשוב מאוד לקבל ליווי צמוד ומקצועי של אנשים בעלי ניסיון וידע בתחום. אנו במרכז ההבראה הפיננסית מתמחים בליווי לקוחות בתהליך קבלת הלוואות חוץ-בנקאיות. נלווה אתכם צעד אחר צעד, החל מבחירת הגוף המלווה המתאים ועד לחתימה על ההסכמים. נוודא באופן אישי שכל התנאים ברורים לכם והוגנים. נעזור לכם להבין את משמעות כל סעיף ופרט בהסכם ההלוואה. נסביר מהן החלופות האפשריות ונלווה אתכם בתהליך קבלת ההחלטות החשוב הזה. בזכות ניסיוננו הרב והידע המקצועי שצברנו, נוכל לסייע לכם לקבל את המימון הנדרש בתנאים הטובים ביותר עבורך ובצורה אחראית. אל תהססו לפנות אלינו – נשמח ללוות אתכם בתהליך.

האשראי החוץ-בנקאי הופך לכלי חיוני עבור רבים שנתקלים בקשיי מימון מהבנקים. הודות להתפתחות והסדרה של התחום, כיום יש מגוון רחב של חלופות אשראי מגופים מוסדיים ואחרים. עם זאת, חשוב להבין היטב את הסיכונים ולנקוט משנה זהירות. יש לבדוק כל גוף מלווה לעומק, להקפיד על הסכם משפטי מסודר ולוודא שתנאי ההלוואה סבירים ומתאימים ליכולות ההחזר. אין פתרון קסם או מוצא קל. אך ברוב המקרים, ניתן למצוא פתרונות הלוואה למסורבים גם עבור מי שהבנקים סגורים בפניו. עם ידע נכון, זהירות וסבלנות, נוכל לנווט בהצלחה את האתגרים הפיננסיים ולממש את מטרותינו.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}