אתם במינוס בבנק? יש לכם מספר הלוואות? צ'קים מסורבים? הוראות קבע חוזרות? במקביל נגשתם לבנק לבקש משכנתא ומסתבר שאתם "מסורבי משכנתא בבנק" – אל תבזבזו זמן! באמצעות צוות ומערך מקצועי על בסיס הצלחה, תוכלו לקבל משכנתא למסורבי בנקים ולהצטרף לתוכנית ייחודית שבסופה ממתינה לכם הבראה פיננסית!

אישור משכנתא למסורבי בנקים "מסומנים"

למה אתם "מסומנים" כ- מסורבי משכנתא בבנק?

2 קריטריונים "מסורבי משכנתא":

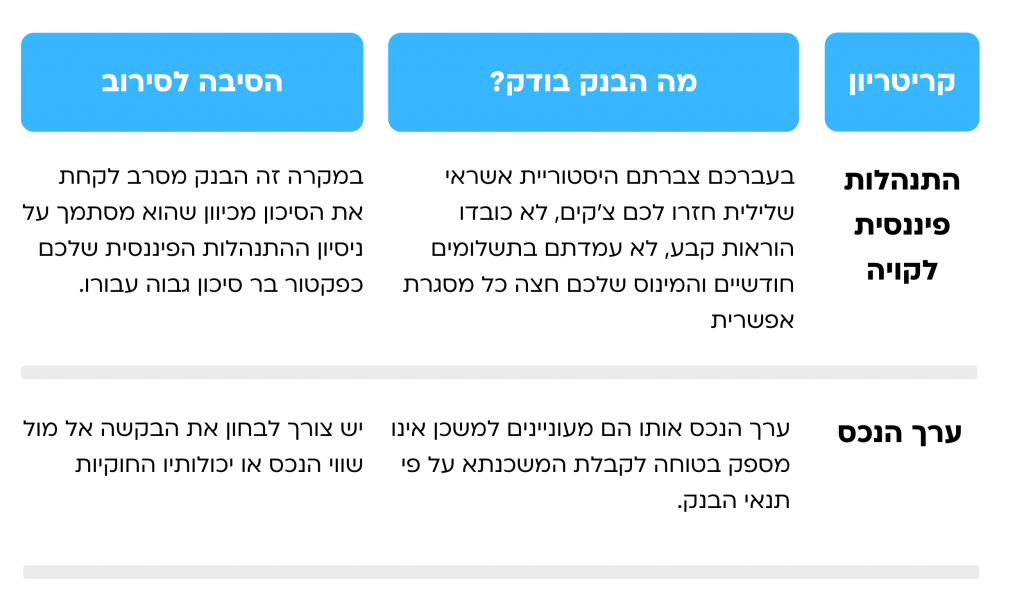

- התנהלות פיננסית לקויה:

מה הבנק בודק?

|

בעברכם צברתם היסטוריית אשראי שלילית חזרו לכם צ'קים, לא כובדו הוראות קבע, לא עמדתם בתשלומים חודשיים והמינוס שלכם חצה כל מסגרת אפשרית |

|

מה הסיבה לסירוב |

|

במקרה זה הבנק מסרב לקחת את הסיכון מכיוון שהוא מסתמך על ניסיון ההתנהלות הפיננסית שלכם כפקטור בר סיכון גבוה עבורו. |

2. ערך הנכס:

מה הבנק בודק?

|

ערך הנכס אותו הם מעוניינים למשכן אינו מספק בטוחה לקבלת המשכנתא על פי תנאי הבנק. |

|

מה הסיבה לסירוב |

|

יש צורך לבחון את הבקשה אל מול שווי הנכס או יכולותיו החוקיות |

השייכים לקבוצת לקוחות הנחשבים למסורבי בנקים הם כאלו שבעברם מופיע אחד מהרישומים הבאים:

– לקוחות מוגבלים

– פושטי רגל

– תיקים בהוצאה לפועל

– רישומים וחובות לכונס הנכסים הרשמי

– ניהול חשבון לקוי וחריגות ממסגרת האשראי

– אי עמידה בהתחייבויות ותשלומים

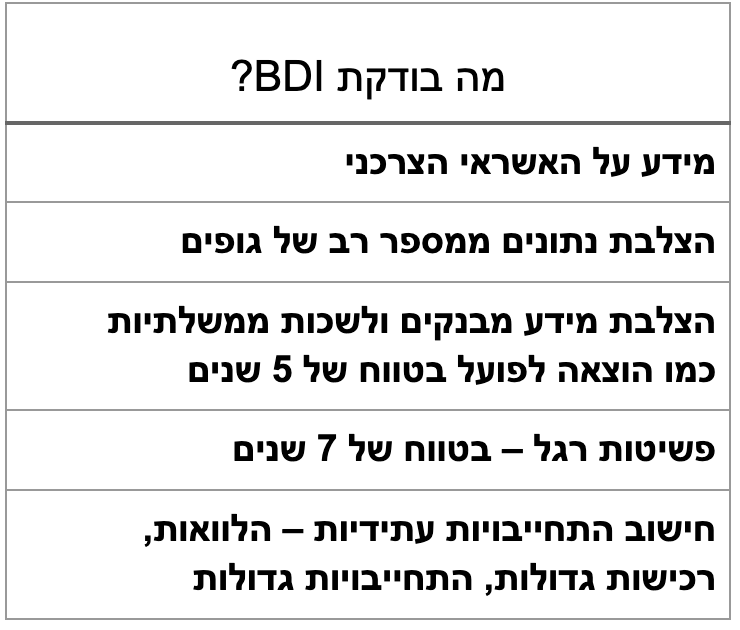

משכנתא למסורבי בנקים עם BDI שלילי – 100% אפשרי!

BDI חברה המבצעת ניתוח חשבונות ומספקת דו"ח לפיו נקבע לכם דירוג חיובי או שלילי בעיקר לפי הקריטריונים שציינו .

BDI יספקו תשובה ויקבעו דירוג אשראי שלילי או חיובי על פי הנתונים הנ"ל למשך 5-7 שנים .

משכנתא למסורבי בנקים ב-3 צעדים מקדימים

בנקים המומחים במצבים מורכבים אך ברוב המקרים הבנקים אינם גמישים ואינם נוטלים סיכונים ללא בטוחות מספקות. הדרך הבטוחה ביותר לפנות לתהליך בקשה למשכנתא למסורבים בבנקים היא בשלבים הבאים:

- פנו ליועץ משכנתא מקצועי למסורבים בבנק – שילווה וייעץ לאורך התהליך.

- בדיקת BDI עצמאית ולא על ידי הבנק – טרום ההגשה.

- נתחו עלות מול תועלת – תכננו מסלול הבראה פיננסי שיטיב עם מצבכם.

מסורבי בנקים ואישור עקרוני למשכנתא – 5 חריגות

סירוב הנפקת אישור עקרוני יכול לנבוע מהערכת שווי נמוכה ביחס לבקשה או בעייתיות אחרת הקשורה לנכס. סיבות לסירוב עקרוני:

– שימוש חורג בנכס

– עיקולים ושעבודים לצד ג'

– היתרים

– הערכת שמאי

– רישום מקרקעין לקוי

המסלול ל-"משכנתא למסורבים בבנק" – קליק 1 ומתחילים!

גוף בלתי תלוי המייעץ ומלווה על בסיס הצלחה בלבד. מבין ויכול לספק מידע ודיווחים לפני שניגשים לבנק להגשת בקשה למשכנתא . תוכלו לבצע מהלכים שיבססו עבורכם הבראה פיננסית נכונה משנה חיים .

"המרכז להבראה פיננסית" – 100% הצלחה מוכחת בקבלת משכנתא למסורבים בבנק במסלול "הבראה פיננסית"!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}