לווים רבים בישראל סובלים ממה שנקרא דירוג אשראי שלילי, המקשה עליהם לקבל הלוואות, ולכן רוצים למחוק את נתוני ה-BDI שלהם. למעשה, ישנן לא מעט חברות המציעים שירותי מחיקת BDI. חשוב לדעת שלא צריך לשלם לאף אחד, ואתם יכולים לעשות זאת בעצמכם. עם זאת, כנראה שממש לא כדאי לכם. מדוע? המשיכו לקרוא.

מה זה דירוג BDI?

החל משנת 2019 נכנס לתוקף חוק נתוני אשראי בישראל. משמעות החוק היא שכל גוף אשראי מפוקח בישראל מחויב לדווח על כל אינדיקציה חיובית או שלילית שיש לו בנוגע ללווה, למערכת נתוני האשראי של בנק ישראל. למשל, אם ישראל ישראלי לקח הלוואה והוא משלם אותה כדבעי, אזי המלווה מדווח על כל ההחזר של ההלוואה למאגר הארצי של נתוני האשראי. כך גם אם לישראל ישראלי יש כרטיס אשראי, מסגרת אשראי, משלם בשיקים וכדומה. כמו כן, אם ישראל ישראלי לא משלם בזמן, אם נפתחו נגדו הליכי גבייה וכדומה, גם אז חייב המלווה לדווח לבנק ישראל על כל אינדיקציה כזאת. למעשה גם משהו כמו חריגה ממסגרת אשראי, משהו שרובנו לא שמים לב אליו בכלל, יביא לפגיעה בדירוג האשראי. משום כך, חשוב להתנהל נכונה בכל הנוגע לאשראי, כרטיסי אשראי, שיקים, תשלומים ועוד.

מערכת דירוג האשראי מנוהלת על ידי בנק ישראל. עם זאת, ישנן שלוש חברות, BDI, דן אנד ברדסטריט וקו מנחה דירוג אשראי בע"מ, שנותנות שירות של איסוף מידע וכן אספקת מידע מהמאגר עבור חברות אשראי, מלווים, וגם חברות שירותים למיניהם (אפילו הוט וסלקום למשל). אז למה קוראים לזה דווקא נתוני BDI? השם פשוט עבר "גנריזציה", והפך מזוהה עם המאגר עצמו (כמו שאנשים קוראים לכל טלפון נייד "פלאפון"). אולם האמת היא ש-BDI הוא מותג של חברה בתחום דירוג האשראי, ולא המאגר עצמו.

מכל מקום כתוצאה ממערכת דירוג האשראי הזאת, ישראלים רבים מסתובבים עם דירוג אשראי שלילי, קרי דירוג אשראי עם חיוויים על פעולות שליליות, המונע מהם לקבל הלוואה מהבנק: הוראות בנק ישראל לבנקים הן נוקשות, ומגבילות מאוד את היכולת של הבנקים לתת הלוואה ללווים שאינם מיטביים (חלק מהרגולציה על הבנקים, לשם הצורך בשמירה על יציבות המערכת הבנקאית). כך ישראלים רבים הפכו מסורבי הלוואה עקב דירוג אשראי נמוך. חלק מהם חושבים על התמודדות באמצעות מחיקת BDI. אולם כפי שנראה כעת, לא מדובר במעשה מומלץ, בלשון המעטה.

כיצד מבצעים מחיקת BDI?

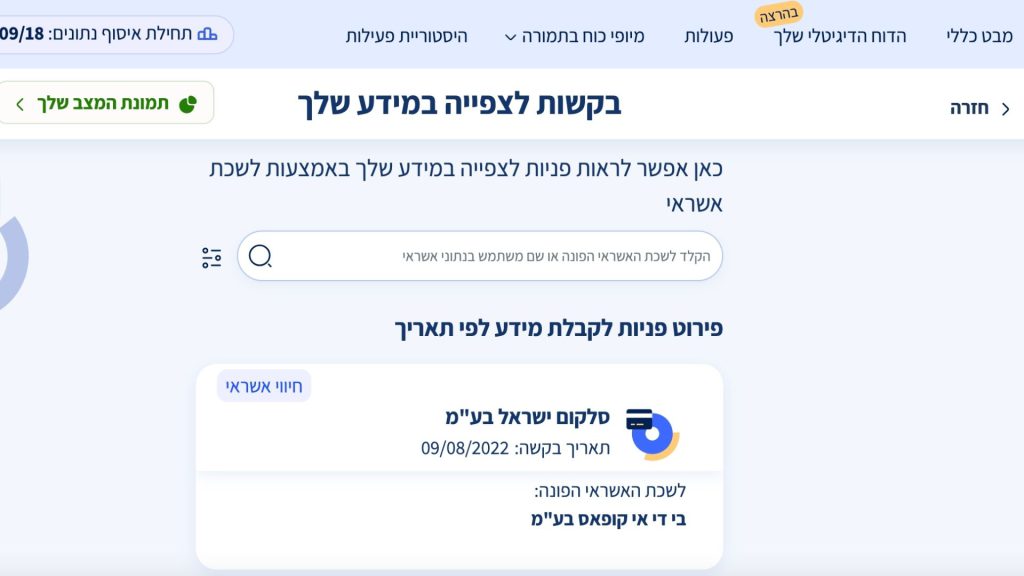

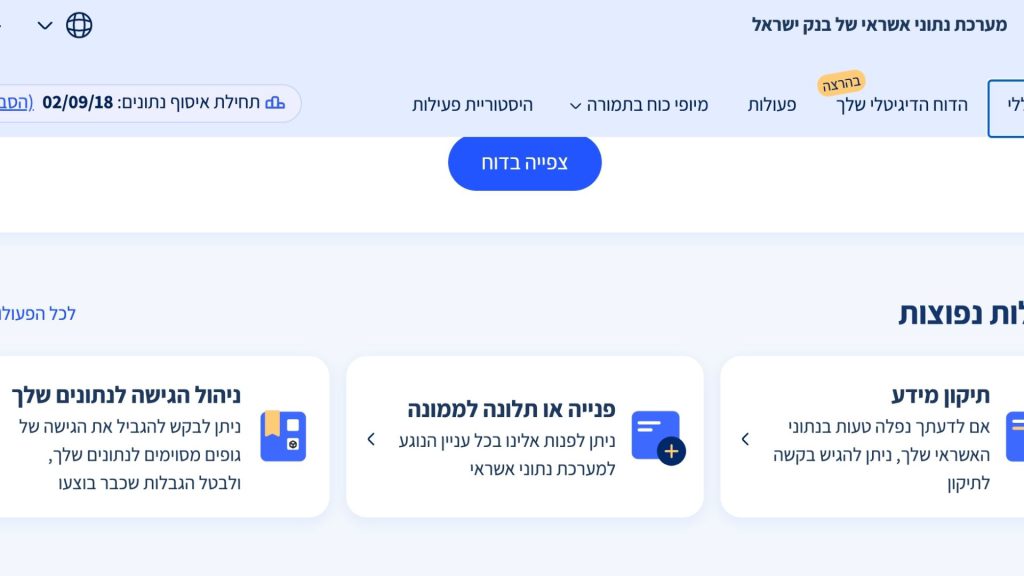

כל אחד מאיתנו יכול להיכנס לאתר הממשלתי של מאגר האשראי, להיכנס לעמוד האישי שלו, ולראות את הנתונים שהועברו בעניינו מבנקים וחברות אשראי. בעמוד אפשר לראות נתונים חיוביים ושליליים (ככל שישנם). אם אין לכם נתונים שליליים, יהיה כתוב: "כל הכבוד, הדוח שלך כולל רק נתונים חיוביים". אגב, בעמוד האישי הזה, אתם לא תראו ציון אשראי (ציון מספרי, הנע בין 300 ל-850), משום שהציון הזה נקבע על ידי חברות דירוג כגון BDI.

מה קורה אם יש לכם נתונים שליליים, ואתם רוצים להעלים אותם? אם תחפשו בגוגל "מחיקת BDI", אתם תראו שישנן המון חברות המציעות שירותי מחיקת נתוני אשראי או תיקון נתוני אשראי. עם זאת, חשוב לומר על כך שני דברים חשובים מאוד. הראשון הוא שאתם לא צריכים את החברות האלה, אתם יכולים לעשות זאת בעצמכם; פשוט תיכנסו לאתר, תלחצו למעלה על "פעולות", ותגישו בקשה לתיקון או למחיקה.

אולם הדבר באמת חשוב הוא שלא כדאי לכם לבקש מחיקה של נתוני אשראי (תיקון נתונים דווקא כן כדאי, ככל שיש לכם נימוק מוצדק לתיקון אינדיקציה שלילית, והפיכתה לאינדיקציה חיובית). מדוע לא כדאי? משום שאם תבקשו מחיקה של נתוני האשראי, הגוף המלווה יראה בבירור שביקשתם מחיקה. אם הוא יראה שאין נתונים, הוא פשוט יניח את הגרוע מכל עליכם. זה כמו שיבקשו מכם רישום פלילי בקבלה לעבודה חדשה, ואתם תגידו "עזבו, למה להתמקד בעבר. אין צורך בכל מה שכתוב שם". כאילו, אם אתם מתחמקים, אז ברור שיש לכם משהו חמור מאוד להסתיר. לכן, בכל מצב עדיף להביא נתוני אמת, מאשר לא להביא נתונים בכלל.

כיצד לשפר נתוני אשראי (BDI)?

בסופו של דבר, דירוג האשראי שלנו הוא חשוב, שהרי הוא קובע את מחיר האשראי שנקבל, בין אם בהלוואות, בין אם במשכנתא וכדומה. הוא שווה לנו כסף. משום כך, כדאי לנו שהוא הכי טוב שהוא יכול להיות. אם כבר אנו סובלים מדירוג שלילי, במקום לבצע מחיקת BDI, אפשר לפעול כדי לתקן אותו.

לגבי דירוג אשראי, חשוב להבין שזה לוקח זמן. דירוג אשראי לא "מתנקה" ביומיים. כל אינדיקציה מחזיקה שלוש שנים. אם שלוש שנים נשמע כמו פרק זמן ארוך, כדאי שתתחילו לזוז, כי אחרת גם לאחר שלוש שנים, המצב לא ישתפר. כיצד מתקנים דירוג אשראי? כמה צעדים:

- תיקון הליכי גבייה- ככל שיש לכם תיקים בהוצאה לפועל, חשבון מוגבל וכדומה, חשוב מאוד לא להזניח את זה, ולטפל בהליכים במהרה.

- התנהלות אשראי תקינה- חשוב שלא להוסיף ולהזיק לדירוג האשראי שלכם. למשל: לא לחרוג ממסגרת האשראי; לצמצם כרטיסי אשראי; לא לקנות בתשלומים ועוד. הכוונה היא להתחיל לשנות הרגלים, ולא להוסיף נתונים שליליים.

- להזרים נתונים חיוביים- כדי לשפר את דירוג האשראי, צריך להזרים נתונים חיוביים. לכן, תעמדו בתשלומי האשראי שלכם, ואם יש לכם הלוואות, חשוב לעמוד בהן כדבעי. אם השיקים, ההלוואות וכרטיסי האשראי ישולמו במועד, לאט לאט הדירוג ישתפר.

- תיקון אי-דיוקים בדיווח- אם אתם עוברים על הדו"ח ורואים שמשהו בהם אינו מדויק או לא נכון, חשוב לפנות אל המדווח, להסביר לו שנפלה טעות, ולבקש ממנו שיתקן את הדיווח שלו. אפשר גם לפנות ליחידה לפניות הציבור. טעויות קורות, אבל אין סיבה שתפסידו מהן.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}