החיים מלאים בהפתעות, ואלו לא עוצרות גם בגיל השלישי. רובנו מקווים שכשנהיה בגיל הפנסיה נהיה מסודרים כלכלית ונוכל רק לדאוג לילדים והנכדים, אולם לצערנו, זה לא תמיד המצב, ואירועים כלכליים בלתי צפויים קורים כל הזמן. עבור אנשים הנמצאים בגיל השלישי אשר נוצר להם צורך מימוני דחוף, לא פעם מה שהם באמת צריכים הוא משכנתא הפוכה על נכס בבעלותם. יש להבהיר כי מדובר בפתרון מימון עם מוניטין בעייתי מעט, אולם לרוב שלא בצדק. הגיע הזמן להבין מה זה באמת משכנתא הפוכה, ולדעת מתי זה יכול להתאים לכם.

מהי משכנתא הפוכה?

כאשר אדם מעל גיל 60 זקוק להלוואה גדולה הוא ככל הנראה יתקשה לקבל משכנתא מהבנק, גם אם יש לו נכס על שמו שהוא רוצה להעמיד כנגד אותה הלוואה, וזאת משום שבנקים הם מאוד שמרנים ביחס למדיניות ההלוואות עבור בני הגיל השלישי. עם זאת, הוא יכול לקבל משכנתא הפוכה. מדובר בהלוואה הניתנת על חשבון הנכס (לאו דווקא בשווי 100%, אלא בכל אחוז מימוני אותו יבחר הלווה) הניתנת ללווה בחייו, בין אם כסכום חד פעמי גדול ובין אם במספר פעימות, ועל פי רוב היא אמורה להיות משולמת לאחר מותו של הלווה.

חשוב להבין שמשכנתא הפוכה היא לא מצב רגיל של משכון הנכס כנגד הלוואה: שני המצבים הם שימוש בנכס לשם קבלת הלוואה לכל מטרה, אולם כאן הייחוד של ההלוואה הוא בתנאי ההחזר שלה. בדרך כלל, ישנם שלושה סוגים של מסלולי החזר עבור הלווים משכנתא הפוכה:

- מסלול החזר רגיל: הלווה משלם החזר חודשי כל חודש, לפי לוח סילוקין מסוג שפיצר.

- מסלול בלון חלקי: הלווה לא משלם את הקרן על ההלוואה עד ליום מותו, אלא רק ריביות המצטברות עד לפירעון ההלוואה.

- מסלול בלון מלא: הלווה לא צריך לשלם את ההלוואה במהלך חייו, והן הקרן והן הריבית משולמות כולן למלווה מתוך העיזבון.

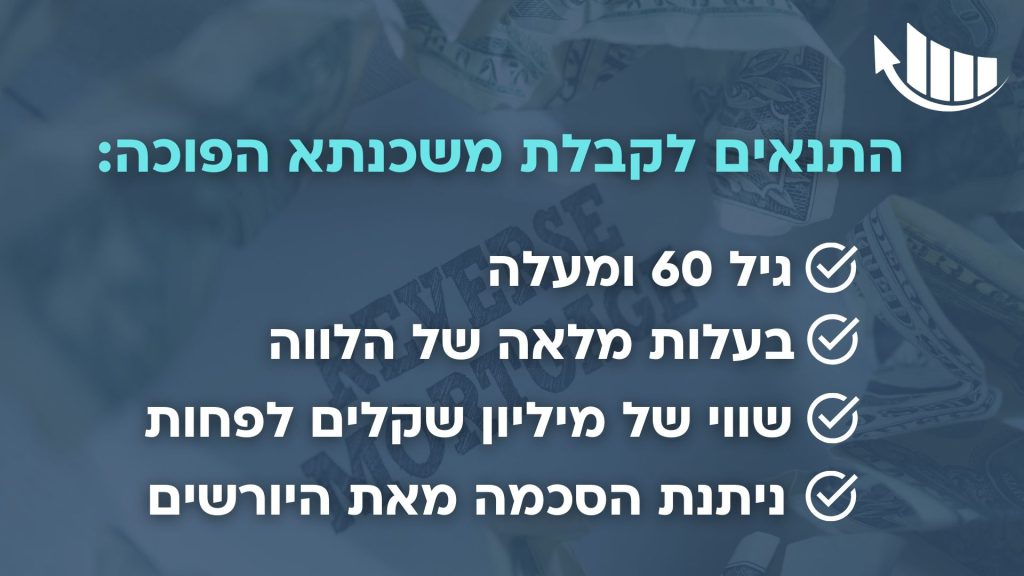

תנאים לקבלת משכנתא הפוכה

לא כל אדם שיש לו נכס על שמו יוכל לקבל הלוואה זו. יש לציין שהתנאים משתנים בין המלווים השונים, אולם לפי הממוצע בשוק, אפשר לדבר פחות או יותר על התנאים הבאים לקבלת המימון:

- הלווה צריך להיות בגיל 60 ומעלה (יש מלווים שיאפשרו גם לבני 55 ומעלה). יש לציין כי ככל שהלווה מבוגר יותר (וכך, למעשה, קרוב יותר ליום מותו הסטטיסטי), כך יאפשר הבנק אחוז מימון גבוה יותר על הנכס.

- הנכס צריך להיות בבעלותו המלאה של הלווה, ללא משכנתא, ללא עיקולים וללא נושים קודמים בזמן (אם יש עדיין משכנתא על הנכס, אפשר לבצע לה פירעון מוקדם באמצעות כספי ההלוואה).

- יורשיו של הלווה צריכים לתת את הסכמתם למהלך (יש בכך פגיעה בכספי הירושה שלהם, והמלווים רוצים למנוע תביעה לביטול העסקה מצד היורשים לאחר מות הלווה).

- הנכס צריך להיות שווה מיליון שקלים לפחות.

- ככל שהנכס מושכר, יש להעביר את חוזה השכירות למלווה.

תשלומים נוספים הנלווים לרוב למשכנתא הפוכה

הלוואה לבני הגיל השלישי גוררת בחובה תשלום ריבית צמודה למדד. מדובר בהלוואה ארוכת טווח, והריבית עליה גבוהה יותר מזו המשולמת על משכנתא רגילה על פי רוב. כמו כן, מעבר לריביות, תצטרכו לשאת בעלויות נוספות על לקיחת משכנתא הפוכה. ביניהן:

- שכר טרחה לעורך דין

- פתיחת תיק – 1%-2% מערך הנכס

- דמי טרחה לשמאי להערכת שווי עדכני לנכס

- ביטוח דירה על הנכס.

- דמי שירות על ייעוץ וליווי, לרוב הם נגבים על בסיס הצלחה בלבד – מהלך החוסך בזמן, כסף ומשאבים יקרים נוספים.

- ככל שמדובר בלווה מבוגר (מעל גיל 75 למשל), הלווה נדרש להציג אישור רפואי בדבר כשירותו הנפשית והפיזית, בהתאם לנסיבות ההלוואה.

- מלווים מסוימים גובים עלויות נוספות במקרים מסוימים.

הטוב הרע והחשוב לדעת

רבים הם אלו המתקשים לשרוד כלכלית בגיל השלישי. הרבה אנשים פשוט נקלעים למצב הזה, היות והם עבדו כל החיים והתרגלו לרמה מסוימת של הוצאות בחודש, וכאשר הם הפסיקו לעבוד, רמת ההוצאות שלהם נשארה די דומה. זו הסיבה שהפופולריות של משכנתא הפוכה הופכת וגוברת עם העלייה בתוחלת החיים והעלייה ביוקר המחייה. למעשה, משכנתא הפוכה יכולה להיות הפתרון המתאים עבור המון לווים בגיל השלישי שיש להם צורך מימוני משמעותי. מדוע? ראשית, כך הם יכולים לדעת שהם יוכלו לגור בנכס עד סוף ימיהם: המלווה לא יפנה אותם מהנכס גם אם הם יפסיקו לשלם (העלויות הנלוות והריביות ייגבו פשוט מהנכס המשמש כערובה). כמו כן, בניגוד למשכנתא רגילה, משכנתא הפוכה לא מחייבת אתכם בביטוח חיים (למעשה, המלווה ישמח שהלווים שלו ילכו לעולמם כמה שיותר מהר), וכן יותר קל לאשר אותה יחסית אל מול משכנתא רגילה.

עם זאת, משכנתא הפוכה היא לא טיול בפארק. ישנם לא מעט לווים של משכנתא הפוכה, שמתחרטים על כך שהם נטלו הלוואה שכזאת. מדוע? משום שלא כולם חושבים על הצעד הזה עד הסוף. חישבו על זה כך: אתם נוטלים הלוואה לצורך מימון של חצי מיליון שקל. אתם נהנים מהכסף הזה לצורך חופשות, אולי הוצאות רפואיות וכדומה. אולי לא ציפיתם שהכסף ייגמר לפני לכתכם, אבל לפעמים זה קורה; מתישהו, הכסף נגמר, אבל ההלוואה עדיין קיימת, והמלווה יודע לגבות אותה. עם זאת, אתם יודעים שהיורשים שלכם יקבלו עכשיו הרבה פחות כסף בירושה. לא רק זה, הריביות הגבוהות על ההלוואה מורידות מאוד את סכום הירושה שיקבלו הלווים. מעבר לכך, המלווה לרוב "כופה" את השמאי שלו על העסקה, ומדובר בשמאים שמייצגים את האינטרס של המלווה, ששווי הנכס יהיה נמוך ככל האפשר.

חשוב לדעת את כל הדברים האלה בטרם הולכים על האופציה של משכנתא הפוכה. אנחנו חוזרים ומדגישים, לא פעם, משכנתא הפוכה היא הפתרון הנכון עבור מי שצריך כסף באופן מיידי בגיל השלישי. אולם חשוב להכיר בכך שמדובר בהלוואה לא זולה, שתוריד סכום גדול מהירושה. אם ישנן אפשרויות חלופיות, כמו למשל מכירת הנכס וקנייה של נכס זול יותר, או מעבר לדיור מוגן, שווה לקחת אותן בחשבון.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}